คำชี้แจงกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. ๒๕๕๔ (ลงวันที่ ๒๘ กันยายน ๒๕๕๔)

|

|

|

|

คำชี้แจงกรมพัฒนาธุรกิจการค้า -------------------------------------------------------------------------------- |

|

|

ตามที่ กรมพัฒนาธุรกิจการค้าได้ออกประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. ๒๕๕๔ ลงวันที่ ๒๘ กันยายน ๒๕๕๔ โดยยกเลิกประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. ๒๕๕๒ ลงวันที่ ๓๐ มกราคม ๒๕๕๒ และกำหนดให้งบการเงินของผู้มีหน้าที่จัดทำบัญชีต้องมีรายการย่อ ดังต่อไปนี้ เพื่อให้ผู้มีหน้าที่จัดทำบัญชีเข้าใจถึงแนวคิดในการกำหนดรูปแบบและความหมายของรายการย่อที่ต้องมีในงบการเงิน รวมทั้งเพื่อให้การจัดทำงบการเงินมีมาตรฐานเดียวกัน กรมพัฒนาธุรกิจการค้าจึงขอชี้แจง ดังต่อไปนี้ ๑. การกำหนดความหมายและรูปแบบของรายการย่อที่ต้องมีในงบการเงิน

๑.๑ ความหมายของศัพท์ที่มีความหมายเฉพาะตามประกาศฉบับนี้ กิจการที่ไม่มีส่วนได้เสียสาธารณะ (Non-Publicly Accountable Entities : NPAEs) หมายถึง กิจการที่ไม่เข้าลักษณะ ดังต่อไปนี้ (๑) กิจการที่มีตราสารทุนหรือตราสารหนี้ของกิจการ ซึ่งมีการซื้อขายต่อประชาชน ไม่ว่าจะเป็นตลาดหลักทรัพย์ในประเทศหรือต่างประเทศ หรือการซื้อขายนอกตลาดหลักทรัพย์ (Over the Counter) รวมทั้งตลาดในท้องถิ่นและในภูมิภาค หรือกิจการที่นำส่งหรืออยู่ในกระบวนการของการนำส่งงบการเงินของกิจการให้แก่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์หรือหน่วยงานกำกับดูแลอื่น เพื่อวัตถุประสงค์ในการออกขายหลักทรัพย์ใดๆ ต่อประชาชน (๒) กิจการที่ดำเนินธุรกิจหลักในการดูแลสินทรัพย์ของกลุ่มบุคคลภายนอกในวงกว้าง เช่น สถาบันการเงิน บริษัทประกันชีวิต บริษัทประกันวินาศภัย บริษัทหลักทรัพย์ กองทุนรวม ตลาดสินค้าเกษตรล่วงหน้าแห่งประเทศไทย ตามกฎหมายว่าด้วยการนั้น เป็นต้น (๓) บริษัทมหาชนจำกัดตามกฎหมายว่าด้วยบริษัทมหาชนจำกัด (๔) กิจการอื่นที่สภาวิชาชีพบัญชีจะกำหนดเพิ่มเติม ๑.๒ การกำหนดรูปแบบรายการย่อที่ต้องมีในงบการเงิน ๑.๓ การกำหนดความหมายของรายการย่อที่ต้องมีในงบการเงิน

ความหมายของรายการย่อที่ต้องมีในงบการเงินที่แนบท้ายคำชี้แจงฉบับนี้ จะอธิบายเฉพาะคำนิยามของแต่ละรายการเท่านั้น สำหรับการรับรู้รายการ และการวัดมูลค่า ให้กิจการถือปฏิบัติตามมาตรฐานรายงานทางการเงินที่เกี่ยวข้อง ๒. การจัดทำงบการเงิน

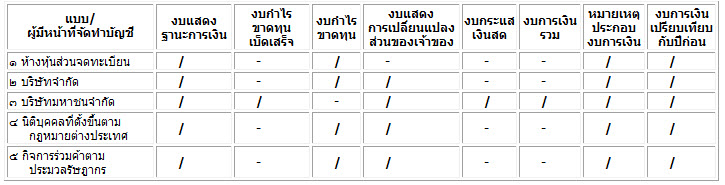

๒.๑ ผู้มีหน้าที่จัดทำบัญชีที่ต้องจัดทำงบการเงินตามประกาศฉบับนี้ ได้แก่ (๑) ผู้มีหน้าที่จัดทำบัญชีที่ต้องจัดทำงบการเงิน และต้องนำส่งงบการเงินต่อกรมพัฒนาธุรกิจการค้า ตามมาตรา ๑๑ แห่งพระราชบัญญัติการบัญชี พ.ศ. ๒๕๔๓ ได้แก่ ห้างหุ้นส่วนจดทะเบียน บริษัทจำกัด บริษัทมหาชนจำกัด นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ และกิจการร่วมค้าตามประมวลรัษฎากร (๒) นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ คือ นิติบุคคลซึ่งไม่ได้จดทะเบียนในประเทศไทยและเข้ามาประกอบธุรกิจในประเทศไทยในทุกกรณี ไม่ว่าจะประกอบธุรกิจโดยได้รับอนุญาตตามกฎหมายว่าด้วยการประกอบธุรกิจของคนต่างด้าวหรือไม่ก็ตาม โดยครอบคลุมถึงสำนักงานผู้แทนของนิติบุคคลต่างประเทศในธุรกิจการค้าระหว่างประเทศและสำนักงานภูมิภาคของบริษัทข้ามชาติด้วย (๓) การกำหนดรายการย่อของงบการเงินตามประกาศกรมพัฒนาธุรกิจการค้า เป็นการกำหนดรายการย่อของงบการเงินสำหรับธุรกิจโดยทั่วไปเท่านั้น สำหรับธุรกิจที่ต้องปฏิบัติตามกฎหมายเฉพาะ เช่น สถาบันการเงิน บริษัทประกันภัย บริษัทหลักทรัพย์ บริษัทบริหารสินทรัพย์ บริษัทโฮลดิ้งที่เป็นบริษัทแม่ของกลุ่มธุรกิจทางการเงิน ให้ใช้รายการย่อตามที่กำหนดในกฎหมายเฉพาะนั้นๆ ๒.๒ หลักการจัดทำงบการเงิน |

|

|

|

|

|

(๒) ผู้มีหน้าที่จัดทำบัญชีที่เป็นห้างหุ้นส่วนจดทะเบียน บริษัทจำกัด นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ และกิจการร่วมค้าตามประมวลรัษฎากร ที่เข้าเงื่อนไขเป็นกิจการที่มีส่วนได้เสียสาธารณะหรือเข้าเงื่อนไขเป็นกิจการที่ไม่มีส่วนได้เสียสาธารณะแต่มีความประสงค์จะจัดทำบัญชีตามมาตรฐานการรายงานทางการเงินที่สภาวิชาชีพบัญชีประกาศกำหนดโดยอ้างอิงมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) ให้ผู้มีหน้าที่จัดทำบัญชีดังกล่าวจัดทำงบการเงินโดยนำรูปแบบรายการย่อที่ต้องมีในงบการเงินของบริษัทมหาชนจำกัด (แบบ ๓) มาใช้ โดยปรับปรุงรายการที่เกี่ยวข้องกับส่วนของเจ้าของให้สอดคล้องกับข้อเท็จจริงตามกฎหมายและข้อกำหนดของมาตรฐานการรายงานทางการเงิน

(๓) เมื่อผู้มีหน้าที่จัดทำบัญชีเลือกแสดงงบกำไรขาดทุนเบ็ดเสร็จแบบใดแบบหนึ่งตามข้อ ๕ ของประกาศฉบับนี้ หรือเลือกแสดงงบกำไรขาดทุนแบบใดแบบหนึ่งตามข้อ ๖ ของประกาศฉบับนี้ ผู้มีหน้าที่จัดทำบัญชีควรถือปฏิบัติอย่างสม่ำเสมอเพื่อประโยชน์ในการเปรียบเทียบ อย่างไรก็ตาม หากผู้มีหน้าที่จัดทำบัญชีมีการเปลี่ยนแปลงแบบที่เลือกไว้ให้กิจการปฏิบัติตามมาตรฐานการรายงานทางการเงินที่เกี่ยวข้องและให้เปิดเผยไว้ในหมายเหตุประกอบงบการเงินด้วย

(๔) ผู้มีหน้าที่จัดทำบัญชีที่เป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ ตามข้อ ๒.๑ (๒) เมื่อจัดทำรายการย่อที่ต้องมีในงบการเงินตามแบบ ๔ ในรายการทุนขั้นต่ำตามกฎหมายแยกตามประเภทธุรกิจ ให้แยกทุนขั้นต่ำตามกฎหมายที่ได้รับจากสำนักงานใหญ่ตามประเภทธุรกิจนั้น โดยอาจแสดงรายละเอียดแต่ละประเภทในงบการเงิน หรืออาจแสดงยอดรวมไว้ในงบการเงินแล้วเปิดเผยรายละเอียดแยกตามประเภทธุรกิจไว้ในหมายเหตุประกอบงบการเงินก็ได้

กรณีที่นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศได้รับอนุญาตให้ประกอบธุรกิจหลายประเภท เช่น ได้รับอนุญาตให้ประกอบธุรกิจบริการเป็นสำนักงานผู้แทน และได้รับอนุญาตให้ประกอบธุรกิจบริการเป็นสำนักงานสาขาเพื่อประกอบธุรกิจบริการให้คำปรึกษาด้วย ให้จัดทำงบการเงินฉบับเดียวในภาพรวมโดยถือเป็นหนึ่งหน่วยธุรกิจ (๕) ผู้มีหน้าที่จัดทำบัญชีที่มีฐานะเป็นคนต่างด้าวและได้รับอนุญาตให้ประกอบธุรกิจตามกฎหมายว่าด้วยการประกอบธุรกิจของคนต่างด้าวให้เปิดเผยข้อมูลเพิ่มเติมในหมายเหตุประกอบงบการเงินเกี่ยวกับรายการดังต่อไปนี้ด้วย

- ลักษณะการประกอบธุรกิจ และรายการทุนขั้นต่ำตามกฎหมายแยกตามประเภทธุรกิจที่ได้รับใบอนุญาต

- รายได้ และค่าใช้จ่ายแยกตามประเภทธุรกิจที่ได้รับใบอนุญาต (๖) กรณีที่ผู้มีหน้าที่จัดทำบัญชีจัดทำงบการเงินตามแบบ ๓ และได้นำนโยบายการบัญชีใหม่มาถือปฏิบัติย้อนหลัง หรือการปรับงบการเงินย้อนหลัง หรือเมื่อกิจการมีการจัดประเภทรายการในงบการเงินใหม่ ผู้มีหน้าที่จัดทำบัญชีต้องนำเสนองบแสดงฐานะการเงิน ณ วันต้นงวดของงวดที่นำมาเปรียบเทียบที่ใกล้ที่สุดด้วย

สำหรับงบการเงินซึ่งมีรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ ๑ มกราคม ๒๕๕๔ และเป็นรอบระยะเวลาบัญชีแรกที่กิจการถือปฏิบัติตามมาตรฐานการบัญชี ฉบับที่ ๑ (ปรับปรุง ๒๕๕๒) เรื่อง การนำเสนองบการเงิน ถือเป็นการนำนโยบายการบัญชีมาปรับปรุงย้อนหลัง หรือจัดประเภทรายการในงบการเงินใหม่ ผู้มีหน้าที่จัดทำบัญชีสามารถเลือกที่จะแสดงงบแสดงฐานะการเงินเพียงสองงบ โดยไม่แสดงงบแสดงฐานะการเงิน ณ วันต้นงวดของงวดที่นำมาเปรียบเทียบ (๗) สำหรับรอบระยะเวลาบัญชีแรกที่จัดทำงบการเงินตามประกาศฉบับนี้ หรือกรณีที่มีการแปรสภาพกิจการระหว่างปี งบการเงินของรอบระยะเวลาบัญชีก่อนที่นำมาเปรียบเทียบอาจมีการจัดประเภทรายการหรือมีรูปแบบที่แตกต่างจากประกาศฉบับนี้ ผู้มีหน้าที่จัดทำบัญชีควรจัดประเภทรายการหรือรูปแบบที่จะนำมาเปรียบเทียบให้สอดคล้องกับประกาศฉบับนี้ด้วย เว้นแต่ในทางปฏิบัติไม่สามารถทำได้

กรณีที่มีการแปรสภาพกิจการในระหว่างปี การจัดทำงบการเงินให้ถือว่าผู้มีหน้าที่จัดทำบัญชีมีรอบระยะเวลาบัญชีต่อเนื่องกัน ตัวอย่างเช่น ห้างหุ้นส่วนจำกัดปิดบัญชีตามปีปฏิทิน และห้างหุ้นส่วนดังกล่าวได้แปรสภาพจากห้างหุ้นส่วนจำกัดเป็นบริษัทจำกัด เมื่อวันที่ ๑ มิถุนายน ๒๕๕๔ ดังนั้น รอบระยะเวลาบัญชีแรกภายหลังการแปรสภาพเป็นบริษัทจำกัด คือ ๑ มกราคม ๒๕๕๔ สิ้นสุดวันที่ ๓๑ ธันวาคม ๒๕๕๔ โดยผู้มีหน้าที่จัดทำบัญชีควรเปิดเผยข้อมูลเกี่ยวกับการแปรสภาพกิจการในหมายเหตุประกอบงบการเงินด้วย (๘) การจัดประเภทรายการในงบการเงิน ให้พิจารณา ดังนี้

- ให้พิจารณาลักษณะการดำเนินงานของธุรกิจ และมาตรฐานการรายงานทางการเงินที่เกี่ยวข้องกับเรื่องนั้นๆ รวมทั้งคำนึงถึงนโยบายการกำกับดูแลของหน่วยงานที่เกี่ยวข้อง

- ให้พิจารณาเนื้อหาเชิงเศรษฐกิจมากกว่ารูปแบบทางกฎหมาย เช่น หุ้นบุริมสิทธิซึ่งให้สิทธิผู้มีหน้าที่จัดทำบัญชีที่ออกหุ้นในการบังคับไถ่ถอนด้วยจำนวนเงินที่แน่นอนหรือที่สามารถทราบได้ ณ วันที่กำหนดไว้หรือวันที่ทราบได้ หรือหุ้นบุริมสิทธิซึ่งให้สิทธิแก่ผู้ถือหุ้นในการเรียกร้องให้ผู้มีหน้าที่จัดทำบัญชีไถ่ถอนหุ้นในหรือหลังวันที่ที่กำหนดไว้ด้วยจำนวนเงินที่แน่นอนหรือที่สามารถทราบได้ หุ้นบุริมสิทธินั้นต้องจัดประเภทเป็นหนี้สินในงบแสดงฐานะการเงิน เป็นต้น ทั้งนี้ ผู้มีหน้าที่จัดทำบัญชีต้องเปิดเผยข้อมูลดังกล่าวให้สอดคล้องตามข้อเท็จจริงและมาตรฐานการรายงานทางการเงินที่เกี่ยวข้องด้วย (๙) รูปแบบรายการย่อเป็นเพียงแนวทางที่กำหนดให้แสดงรายการแยกเป็นแต่ละบรรทัดพร้อมจำนวนเงินหากผู้มีหน้าที่จัดทำบัญชีไม่มีรายการตามที่แบบรายการย่อกำหนดไว้ก็ไม่ต้องแสดงรายการดังกล่าวไว้ในงบการเงิน เช่น

- งบกำไรขาดทุนเบ็ดเสร็จ หากผู้มีหน้าที่จัดทำบัญชีไม่มีรายการกำไรขาดทุนเบ็ดเสร็จอื่น ก็ไม่ต้องแสดงรายการดังกล่าว โดยให้แสดงรายการกำไร (ขาดทุน) เบ็ดเสร็จรวมสำหรับปี ต่อจากรายการกำไร (ขาดทุน) สำหรับปี

- งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น ถ้าในระหว่างปีมีการเปลี่ยนแปลงเฉพาะกำไร (ขาดทุน) สำหรับปีเท่านั้น ไม่มีการเปลี่ยนแปลงในรายการอื่น ก็ให้แสดงเฉพาะการเปลี่ยนแปลงในกำไร (ขาดทุน) สำหรับปีเท่านั้น (๑๐) กรณีที่ผู้มีหน้าที่จัดทำบัญชีมีรายการนอกเหนือจากที่รูปแบบรายการย่อกำหนดไว้ให้แสดงรายการนั้นได้ตามความจำเป็นและเหมาะสมแก่กรณี เช่น แบบรายการย่อกำหนดให้แสดงรายการย่อไว้เพียงรายการเดียว ผู้มีหน้าที่จัดทำบัญชีจะแสดงรายละเอียดภายใต้รายการนั้นก็ได้ แต่ต้องแสดงรายการให้ถูกต้องตามประเภทและลักษณะของสินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้หรือค่าใช้จ่าย เป็นต้น

กรณีที่มาตรฐานการรายงานทางการเงินกำหนดให้มีรายการย่อนอกเหนือจากรายการที่กำหนดในประกาศฉบับนี้ ให้แสดงรายการนั้นเพิ่มเติมตามที่มาตรฐานการรายงานทางการเงินกำหนด (๑๑) การแสดงรายการส่วนเกิน (ต่ำกว่า) มูลค่าหุ้นบุริมสิทธิ หรือส่วนเกิน (ต่ำกว่า) มูลค่าหุ้นสามัญ หากมีทั้งส่วนเกินและส่วนต่ำของหุ้นทุนประเภทเดียวกันและมีเนื้อหาเศรษฐกิจเดียวกันสามารถนำมาหักกลบ และแสดงเป็นมูลค่าสุทธิได้ เช่น ส่วนต่ำกว่ามูลค่าหุ้นสามัญสามารถหักกลบกับส่วนเกินมูลค่าหุ้นสามัญได้ แต่ไม่ให้หักกลบส่วนต่ำกว่ามูลค่าหุ้นสามัญกับส่วนเกินมูลค่าหุ้นบุริมสิทธิ เนื่องจากเป็นหุ้นทุนคนละประเภทและมีสิทธิตามกฎหมายที่แตกต่างกัน ทั้งนี้ การหักกลบดังกล่าวเป็นเพียงการนำเสนอข้อมูลในงบการเงินเท่านั้น อย่างไรก็ตาม ในการบันทึกรายการบัญชีจะต้องแยกบันทึกรายการส่วนเกินมูลค่าหุ้น และส่วนต่ำกว่ามูลค่าหุ้นของทั้งหุ้นบุริมสิทธิและหุ้นสามัญเป็นแต่ละบัญชีแยกจากกัน

รายการส่วนเกินมูลค่าหุ้น ต้องเป็นเงินหรือสิ่งตอบแทนที่ได้รับจากการขายหุ้นส่วนที่สูงกว่ามูลค่าที่ตราไว้ตามที่จดทะเบียนหรือที่ได้มาจากการลดทุนจดทะเบียนในส่วนที่ได้มีการชำระเงินจากผู้ถือหุ้นแล้วและมิได้คืนกลับให้ผู้ถือหุ้น (๑๒) การกำหนดหน่วยจำนวนเงินบาท อาจแสดงเป็นหน่วยของหลักพัน หลักหมื่น หลักแสน หลักล้านได้ตามความเหมาะสม แต่ต้องระบุหน่วยของหลักที่ใช้ไว้ในงบการเงิน

(๑๓) หมายเลขกำกับรายการที่ปรากฏในงบการเงินมีไว้เพื่อความสะดวกในการอ้างอิงเท่านั้น ในการจัดทำงบการเงินไม่ต้องแสดงหมายเลขดังกล่าว (๑๔) รายการย่อของงบการเงินตามที่กำหนดไว้ในประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2554 ลงวันที่ 28 กันยายน 2554 มีความหมายโดยย่อดังที่ได้แนบท้ายคำชี้แจงนี้ อนึ่ง ในทางปฏิบัติอาจมีบางกรณีที่นอกเหนือจากคำชี้แจงที่ให้ไว้นี้ และอาจจำเป็นต้องพิจารณามาตรฐานการรายงานทางการเงินเพิ่มเติม โดยไม่จำกัดขอบเขตเพียงคำชี้แจงและตัวอย่างที่ให้ไว้ในที่นี้เท่านั้น

|

|

|

กรมพัฒนาธุรกิจการค้า |

|